Chaque mois, MySweetImmo décrypte les baromètres des principaux courtiers et analyse les tendances du crédit immobilier pour les emprunteurs comme pour les professionnels.

Les taux de crédit immobilier en mars 2026 confirment le mouvement amorcé en février : une légère détente s’installe dans la majorité des barèmes bancaires. Dans un contexte de forte concurrence interbancaire et de recul du taux d’emprunt d’État à 10 ans, les établissements cherchent à accélérer leur production à l’approche du traditionnel « Printemps de l’Immobilier ». Les moyennes s’établissent désormais autour de 3,30 % sur 20 ans, avec des conditions proches de 3 % pour les meilleurs dossiers. Un marché plus favorable, mais qui reste sous surveillance géopolitique.

Baromètre des taux immobilier en mars 2026 : où en sont vraiment les banques ?

Un printemps marqué par la concurrence bancaire

Après un mois de février marqué par la stabilisation, mars confirme un léger mouvement de détente. Chez Vousfinancer, la plupart des barèmes reçus sont orientés à la baisse, avec des diminutions comprises entre 0,10 et 0,40 point. Les taux moyens s’établissent à 3,15 % sur 15 ans, 3,35 % sur 20 ans et 3,55 % sur 25 ans.

« Les baisses de taux de crédit que nous constatons en mars témoignent de la volonté des banques d’accélérer leur développement commercial à un moment clé de l’année », analyse Julie Bachet, directrice générale de Vousfinancer.

« En ce début mars, le marché du crédit immobilier reste stable, avec même de légères baisses sur certaines durées », déclare Sophie Ho Thong, directrice générale de Finance ConseilMême lecture chez Finance Conseil, qui observe une légère baisse sur les maturités 15 et 20 ans, à 3,10 % et 3,20 %, tandis que le 25 ans s’établit à 3,42 %. Les meilleurs dossiers obtiennent 2,97 % sur 20 ans et 3,09 % sur 25 ans.

La concurrence interbancaire est donc réelle. Les banques cherchent à capter un maximum de dossiers à l’approche d’une période traditionnellement dynamique pour les transactions.

Capacité d’emprunt : un gain concret pour les ménages

La baisse des taux a un impact immédiat sur la capacité d’emprunt. Selon les simulations réalisées par le courtier VousFinancer, emprunter à 3,10 % sur 20 ans au lieu de 3,60 % permet d’obtenir environ 178 700 € pour une mensualité de 1 000 €, contre 170 900 € en janvier. Soit près de 8 000 € supplémentaires, avec un coût total du crédit réduit d’environ 7 500 €.

Certaines banques proposent également des offres ciblées, permettant de financer une partie du projet à des conditions très attractives. Une manière d’élargir la clientèle et de dynamiser la production.

Un marché favorable… mais sous vigilance géopolitique

La reprise des tensions au Moyen-Orient constitue un facteur d’incertitude. Finance Conseil estime qu’« aucune hausse importante des taux n’est anticipée à ce stade », l’Europe étant faiblement dépendante énergétiquement de l’Iran. Mais une intensification du conflit pourrait provoquer une hausse des prix de l’énergie et raviver des tensions inflationnistes. Dans ce scénario, les investisseurs exigeraient une prime de risque plus élevée sur les obligations souveraines françaises, ce qui exercerait une pression haussière sur l’OAT 10 ans et, par ricochet, sur les taux de crédit immobilier.

Emprunteurs : Ce qui change concrètement en mars 2026

La stabilisation des taux apporte davantage de visibilité qu’au cours des deux dernières années. Les ajustements mensuels des banques sont désormais plus modérés qu’au plus fort des tensions observées en 2023 et 2024. Cela facilite les projections, mais les écarts entre dossiers restent importants.

Plusieurs éléments peuvent encore faire la différence :

-

Un apport plus élevé réduit le risque perçu par la banque et améliore les conditions proposées.

-

Une gestion de comptes sans incident rassure sur la capacité à rembourser dans la durée.

-

La mise en concurrence des établissements permet de comparer réellement les offres du moment.

-

La négociation de l’assurance emprunteur peut réduire sensiblement le coût total du crédit.

Dans un contexte de taux d’intérêts plus stable, la préparation du dossier devient presque aussi importante que le niveau du taux lui-même.

Agents immobiliers : Sécuriser les ventes dans un marché plus fluide mais toujours sélectifs

La légère détente des taux facilite les discussions avec les acquéreurs. Les simulations de financement plus stables réduisent les incertitudes au moment de signer un compromis. Pour autant, la sélectivité bancaire reste bel et bien réelle.

Concrètement, les professionnels de l’immobilier se doivent :

- de vérifier la réalité de l’apport annoncé,

- de s’assurer que le taux d’endettement respecte les critères en vigueur,

- de demander une attestation de financement récente et cohérente avec le projet visé,

- d’anticiper la question de l’assurance dans le plan global.

Les agents immobiliers doivent garder à l’esprit que la solidité financière de l’acquéreur est devenue aussi stratégique que la négociation du prix.

Vos questions sur les taux de crédit immobilier en mars 2026

Quel est le taux moyen du crédit immobilier en mars 2026 ?

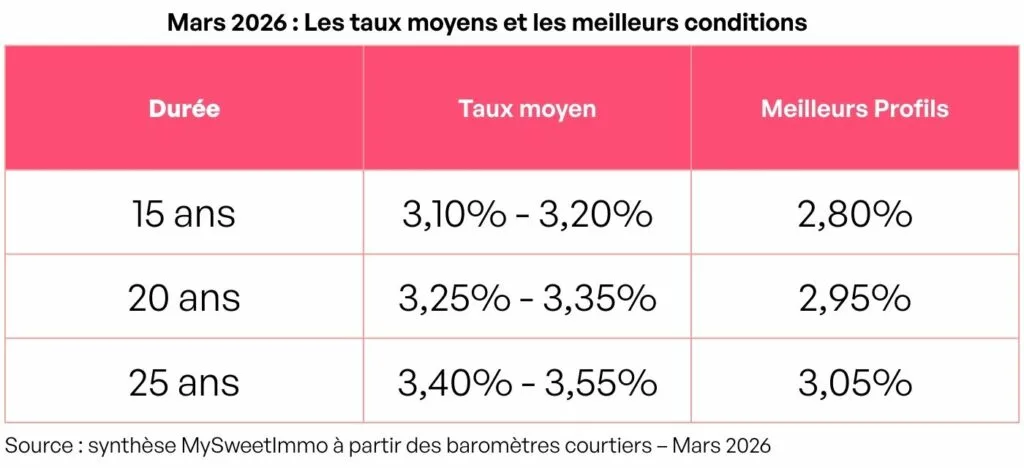

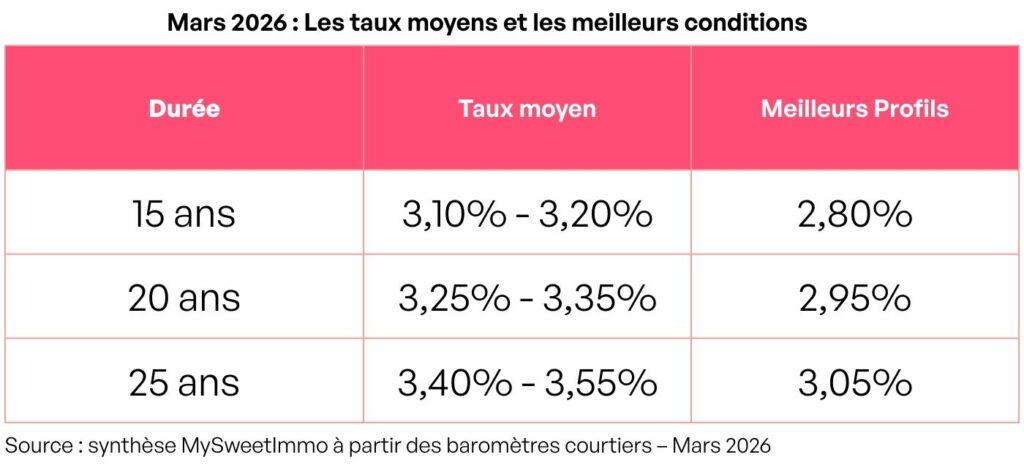

En mars 2026, les taux moyens se situent autour de 3,10 % à 3,20 % sur 15 ans, 3,25 % à 3,35 % sur 20 ans et 3,40 % à 3,55 % sur 25 ans selon les baromètres communiqués par les réseaux de courtage. Les meilleurs dossiers peuvent obtenir des conditions proches de 3 %.

Les taux vont-ils baisser au printemps 2026 ?

Une légère détente reste possible si les taux d’emprunt d’État se maintiennent à leurs niveaux actuels. Toutefois, les incertitudes géopolitiques et inflationnistes rendent toute prévision fragile. Un retour aux niveaux inférieurs à 2 % semble peu probable à court terme.

Quel taux viser sur 20 ans en mars 2026 ?

Un bon profil peut espérer un taux autour de 3,30 %. Les dossiers les plus solides, avec apport conséquent et situation professionnelle stable, peuvent obtenir des conditions proches de 2,95 %.

Pourquoi deux emprunteurs n’obtiennent-ils pas le même taux ?

Les banques analysent plusieurs critères : niveau d’apport, stabilité professionnelle, gestion des comptes, taux d’endettement et rentabilité globale du dossier. Deux profils différents peuvent donc recevoir des propositions sensiblement différentes.

Est-ce le bon moment pour emprunter ?

Dans un contexte de stabilisation des taux et de forte concurrence entre banques, les conditions sont favorables pour les projets solides. Attendre comporte néanmoins un risque si les conditions macroéconomiques évoluent à la hausse.

Est-ce le bon moment pour renégocier son crédit ?

La renégociation peut être pertinente si l’écart entre votre taux actuel et les conditions du marché dépasse 0,70 à 1 point. Il faut également tenir compte du capital restant dû et des frais éventuels.

Comment les banques fixent-elles leurs taux ?

Les établissements s’appuient notamment sur le niveau des taux d’emprunt d’État (OAT 10 ans), le coût de refinancement, la concurrence et leurs objectifs commerciaux. Le taux proposé dépend ensuite du profil de l’emprunteur.

Le taux d’usure bloque-t-il encore des dossiers en 2026 ?

Le taux d’usure continue d’encadrer le coût total du crédit, assurance comprise. Toutefois, la détente progressive des taux depuis 2024 a réduit le nombre de dossiers bloqués par ce mécanisme.

Cet article Taux de crédit immobilier en mars 2026 : Le Baromètre des taux MySweetImmo est apparu en premier sur MySweetimmo.

{kind=link}

{kind=link}

){kind=link}

{kind=link}