Nous utilisons des cookies pour personnaliser le contenu du site, les fonctionnalités des réseaux sociaux et analyser notre trafic. Nous partageons également des informations sur votre utilisation de ce site avec nos partenaires publicitaires et de réseaux sociaux.

Les premiers effets de la baisse des taux d’usure pour le 2e trimestre, dans un contexte de remontée des taux de crédit, ne se sont pas fait attendre, avec des dossiers d’ores et déjà bloqués dès le début du mois d’avril.

Pourquoi le taux d’usure bloque les dossiers de crédit?

Le taux d’usure est le taux d’intérêt maximum légal « tout compris » au-delà duquel une banque n’a pas le droit d’accorder un crédit. C’est le TAEG, taux annuel effectif global, incluant les intérêts, les frais de dossier, de courtage, et d’assurance, qui ne doit pas dépasser le taux d’usure.

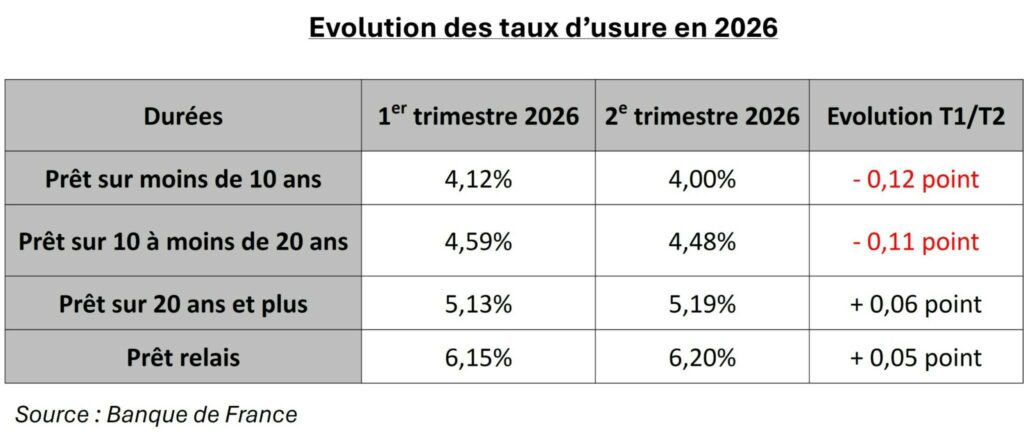

Pour le 2ème trimestre, les taux de l’usure, publiés fin mars, sont en baisse sur les durées inférieures à 20 ans : de 0,12 point pour les moins de 10 ans et 0,11 point pour les prêts de 10 à moins de 20 ans. Pour les prêts sur 20 ans et plus, durée la plus répandue, il est en très légère hausse, de 0,06 % seulement.

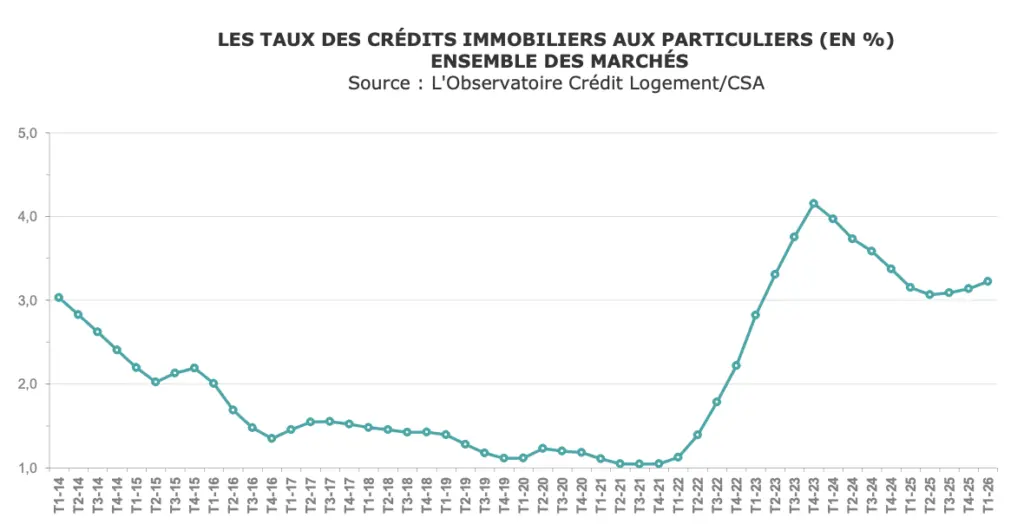

Or, en avril, dans un contexte de hausse des taux d’emprunt d’Etat en lien avec le conflit au Moyen-Orient, la plupart des banques ont augmenté leur taux de 0,10 % en moyenne mais jusqu’à 0,30 point pour certaines.

Les taux moyens sont ainsi en légère hausse à 3,25 % sur 15 ans, 3,45 % sur 20 ans et 3,65 % sur 25 ans, mais avec parfois des taux affichés pour les moins bons profils proches de 4 % sur 20 et 25 ans.

«Ce décalage entre des taux d’usure en baisse et des taux de crédit en hausse crée un effet ciseau qui entraine le blocage de certains dossiers de prêts. Ce phénomène est dû également à la méthode de calcul du taux d’usure qui entraine un écart de minimum 3 mois entre les taux moyens retenus pour déterminer l’usure et les conditions de taux actuelles. Et même si les taux d’usure semblent encore bien supérieurs aux taux nominaux, hors assurance, pour certains emprunteurs avec une assurance de prêt élevée et sur une durée de prêt courte, cela coince déjà. D’autant que si la hausse des taux se poursuit, cet écart va se réduire et davantage emprunteurs pourraient être impactés », explique Sandrine Allonier, porte-parole de Vousfinancer.

Exemples de dossiers bloqués depuis le 1er avril par le taux d’usure

Un couple de 51 et 56 ans, avec de très hauts revenus et 70 % d’apport, souhaitait emprunter 200 000 € sur 10 ans, à 3 %. Malgré un taux d’endettement à 13 %, à cause de l’assurance, le TAEG atteint 4,6 % au dessus du taux d’usure à 4,48 %. Résultat : refus de la banque. La solution trouvée : passer sur une durée de crédit de 20 ans. L’allongement de durée permet de passer sur un taux d’usure supérieur : 5,19 % donc accord de la banque

Un couple de 62 et 65 ans, avec un problème de santé, souhaitait emprunter 80 000 € sur 12 ans, à 3,05 %. TAEG de 4,70 % au dessus du taux d’usure de 4,48 %. La solution trouvée : prendre une délégation d’assurance + négociation des différents frais.

Un couple de 62 et 65 ans, avec des problèmes de santé, voulait emprunter 140 000 € sur 10 ans à 3 %, mais TAEG à 4,70 % au dessus du taux d’usure. La solution proposée par la banque : prendre un crédit à taux révisable, capé 2, donc plus faible avec négociation sur l’assurance

«Actuellement, certains dossiers bloquent principalement pour deux raisons. D’une part, le coût de l’assurance emprunteur, pour les profils seniors ou avec un risque de santé, fait fortement grimper le TAEG, jusqu’à dépasser le taux d’usure malgré de très bonnes situations financières. D’autre part, sur les durées courtes, le poids des frais fixes – assurance, garantie, frais de dossier – est proportionnellement plus élevé, ce qui accentue mécaniquement le TAEG. Ce double effet pénalise particulièrement les emprunteurs âgés ou sur les durées les plus courtes. Résultat : certains dossiers sont confrontés à des refus bancaires même avec un apport important et un faible endettement», analyse Julie Bachet, directrice générale de Vousfinancer.

Allonger la durée du crédit, lorsque cela est possible, afin de bénéficier d’un taux d’usure plus élevé et diluer le poids des frais dans le TAEG ;

Mettre en place une délégation d’assurance pour en réduire le coût, notamment pour les profils seniors ou à risque ;

Négocier les frais annexes (frais de dossier, garantie, etc.) pour limiter leur impact dans le calcul du TAEG ;

Modifier le type de prêt (ex : taux révisable capé), ou intégrer des prêts aidés si le profil d’emprunteur leur permet (prêt à taux zéro ou à taux bonifié) pour abaisser temporairement le TAEG.

« Dans ce contexte qui commence à être plus compliqué à cause des taux d’usure, le rôle du courtier est essentiel pour débloquer des situations en identifiant les bons leviers – durée, assurance, frais, type de prêt – pour optimiser le plan de financement afin d’atteindre un TAEG juste sous le seuil du taux d’usure. C’est ainsi que notre expertise nous permet d’accompagner tous les profils, y compris les seniors, afin de leur donner les meilleures chances de concrétiser leur projet immobilier », précise Julie Bachet.

L’objectif est de ne pas revenir à la situation de blocage connue en 2022 et 2023, durant laquelle la hausse des taux de crédit, des taux de refinancement de la BCE et le niveau trop bas des taux d’usure avaient entrainé des taux de refus dépassant 40 % à 50 % pour des dossiers pourtant solvables, en raison d’un dépassement mécanique du taux d’usure.

Face à cette situation, la Banque de France avait mis en place, à titre exceptionnel – mais trop tardivement – une révision mensuelle des taux d’usure qui avaitpermis une remontée rapide des seuils de 100 points de base en quelques mois, contribuant à desserrer partiellement la contrainte pesant sur l’octroi de crédit.

« L’expérience passée a montré que l’actualisation mensuelle du taux d’usure est un levier pertinent en période de tension : elle permet d’atténuer les effets de seuil et de soutenir la fluidité du marché, tout en maintenant la protection des emprunteurs. Dans cette optique, il serait judicieux d’envisager, de manière préventive et temporaire, le retour à une révision mensuelle afin de mieux suivre les évolutions rapides des conditions de financement et d’éviter tout blocage du marché du crédit. Et compte tenu de la répétition plus fréquente de cette problématique une réflexion plus large sur les modalités de calcul du taux d’usure et le taux d’usure même sont à réfléchir », conclut Julie Bachet, également membre du conseil d’administration de l’Apic, actuellement en cours d’échanges avec la Banque de France sur le sujet.

{kind=link}

{kind=link}

{kind=link}