Le crédit immobilier demeure un puissant produit d’appel très stratégique pour les établissements bancaires, notamment auprès des primo-accédants, qui concentrent une part importante des efforts commerciaux.

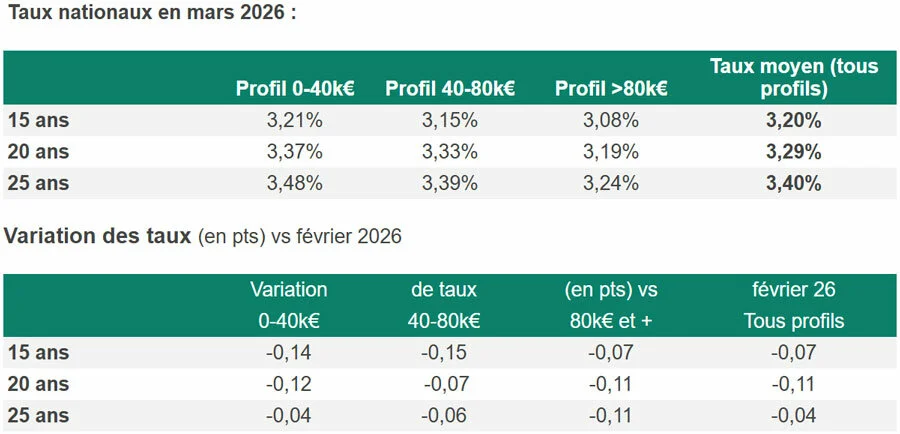

Selon les données de Pretto, les taux moyens constatés en mars s’établissent comme suit :

- 3,20% sur 15 ans

- 3,29% sur 20 ans

- 3,40% sur 25 ans

Par rapport à février, les taux affichent une baisse comprise entre -0,04 et -0,15 point selon les durées et les profils, illustrant des ajustements ciblés plutôt qu’un mouvement uniforme du marché.

Des stratégies commerciales différenciées selon les banques

Ces dernières semaines illustrent parfaitement le pilotage extrêmement fin du marché du crédit immobilier.

- +0,10 point observé au Crédit Agricole Île-de-France

- -0,10 à -0,20 point sur certains barèmes intermédiaires au LCL

- -0,10 point à venir à la SG

- -0,20 point annoncé chez La Banque Postale

Dans un contexte d’abondance de liquidités et d’objectifs commerciaux 2026 revus à la hausse, les banques n’ont pas de contrainte de financement. La production est aujourd’hui davantage limitée par le volume de transactions que par un manque de ressources.

Il ne s’agit donc pas d’un mouvement généralisé, mais d’arbitrages stratégiques très ciblés : conquérir des profils précis, capter de l’épargne, relancer les ventes de produits annexes (assurance, cartes, placements).

Pour Pierre Chapon, CEO et cofondateur de Pretto : « Nous ne sommes pas dans une phase de hausse ou de baisse généralisée. Chaque banque ajuste sa grille en fonction de ses objectifs commerciaux, de ses volumes et des profils qu’elle souhaite capter. Le marché est extrêmement piloté. »

Les primo-accédants restent particulièrement ciblés. Moteur principal du marché, ils ne souffrent pas de l’effet psychologique des anciens taux à 1 %. Certaines banques préfèrent ainsi consentir des décotes ponctuelles (enveloppes bonifiées, taux bonifiés sur une tranche) plutôt que d’abaisser l’ensemble de leurs barèmes.

Dans une phase aussi concurrentielle, la qualité du profil présenté devient déterminante.

Il est impératif d’afficher une gestion irréprochable sur les trois derniers mois :

- Aucun découvert non autorisé

- Absence de commissions d’intervention

- Pas de virements vers des plateformes de cryptomonnaies

- Aucune trace de paris en ligne

À l’inverse, une épargne régulière - même modeste - envoie un signal extrêmement positif.

Autre levier majeur : l’épargne résiduelle.

Conserver un “coussin” financier après l’apport rassure la banque. Ce matelas constitue à la fois une sécurité en cas d’imprévu et un levier commercial, notamment si cette épargne est placée dans l’établissement prêteur (assurance-vie, livret, etc.).

Exemple Pretto : l’épargne résiduelle influence votre taux

Deux primo-accédants financés à seulement 3 jours d’intervalle ont obtenu des taux différents malgré des profils comparables :

Même si d’autres facteurs entrent en jeu (revenus, endettement, profession, localisation), le niveau d’épargne résiduelle agit comme un véritable amortisseur de risque pour la banque.

Impact concret : sur 25 ans, une différence de 0,26 point de taux représente environ 15.000 € d’intérêts.

Dans un marché très concurrentiel où les banques cherchent avant tout à capter des clients et de l’épargne, le crédit devient un produit d’appel stratégique. Chaque dossier est donc analysé finement selon un faisceau de critères : reste-à-vivre, stabilité professionnelle, durée, DPE du bien, et bien sûr épargne disponible.

OAT 10 ans : un signal encourageant mais encore volatile

L’OAT 10 ans, indice de référence des marchés obligataires, reste volatile mais affiche un signal intéressant. Après s’être établi à 3,24% dans la matinée du 2 mars (son plus bas niveau depuis six mois), le taux a depuis connu un léger rebond, autour de 3,29%.

Ce frémissement semble intervenir dans un contexte géopolitique tendu, marqué par l’attaque menée ce week-end par les États-Unis contre l’Iran. Pour autant, aucun mouvement de panique n’est observé à ce stade sur les marchés : il s’agit pour l’heure davantage d’un ajustement technique que d’un retournement de tendance.

Pour mémoire, l’OAT 10 ans évoluait encore autour de 3,60 % il y a quelques semaines. Ce qui confirme une dynamique plus favorable.

Cela ne signifie pas nécessairement une baisse générale des taux immobiliers, mais cette détente pourrait tempérer d’éventuelles hausses et redonner un peu de souplesse aux établissements bancaires.

L’Observatoire Crédit Logement/CSA évoque d’ailleurs la possibilité de baisses “ponctuelles” destinées à soutenir la demande.

Pour Pierre Chapon : « La détente récente de l’OAT ne garantit pas une baisse massive des grilles, mais elle enlève de la pression aux banques. Cela ouvre la porte à des ajustements commerciaux plus favorables aux emprunteurs. »

Le crédit immobilier reste un puissant levier d’acquisition de nouveaux clients, ce qui limite les mouvements brusques.

Budget 2026 : Relance Logement et signaux pour l’investissement

Le budget a été définitivement adopté.

Concernant le logement, le nouveau dispositif Relance Logement vise à encourager l’investissement locatif à loyers abordables, via un mécanisme d’amortissement fiscal renforcé pour :

- les logements anciens dégradés à rénover

- certains logements neufs

Objectif : soutenir l’offre locative dans un contexte de tension persistante.

Le guichet MaPrimeRénov’ rouvrira en 2026 à l’ensemble des ménages, renforçant les incitations à la rénovation énergétique.

En revanche, les nouveaux plafonds et planchers du PTZ ne sont pas encore officiellement entrés en vigueur : les barèmes restent inchangés à ce stade.

Pour Pierre Chapon : « Les signaux publics vont dans le sens d’un soutien au marché, notamment locatif. Mais les ménages attendent encore de la visibilité, notamment sur le PTZ. La stabilité réglementaire sera clé pour relancer durablement la demande. »

Image d'illustration de l'article via Depositphotos.com.

{kind=link}

{kind=link}

{kind=link}

{kind=link}